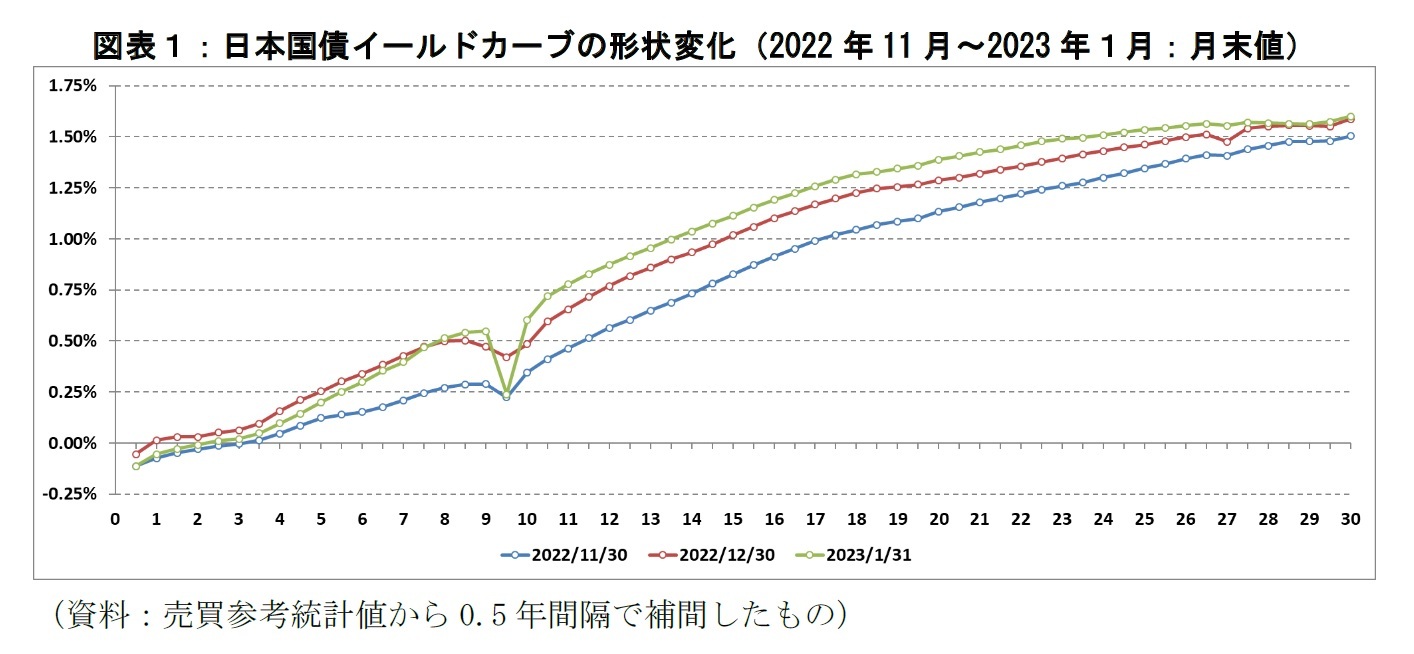

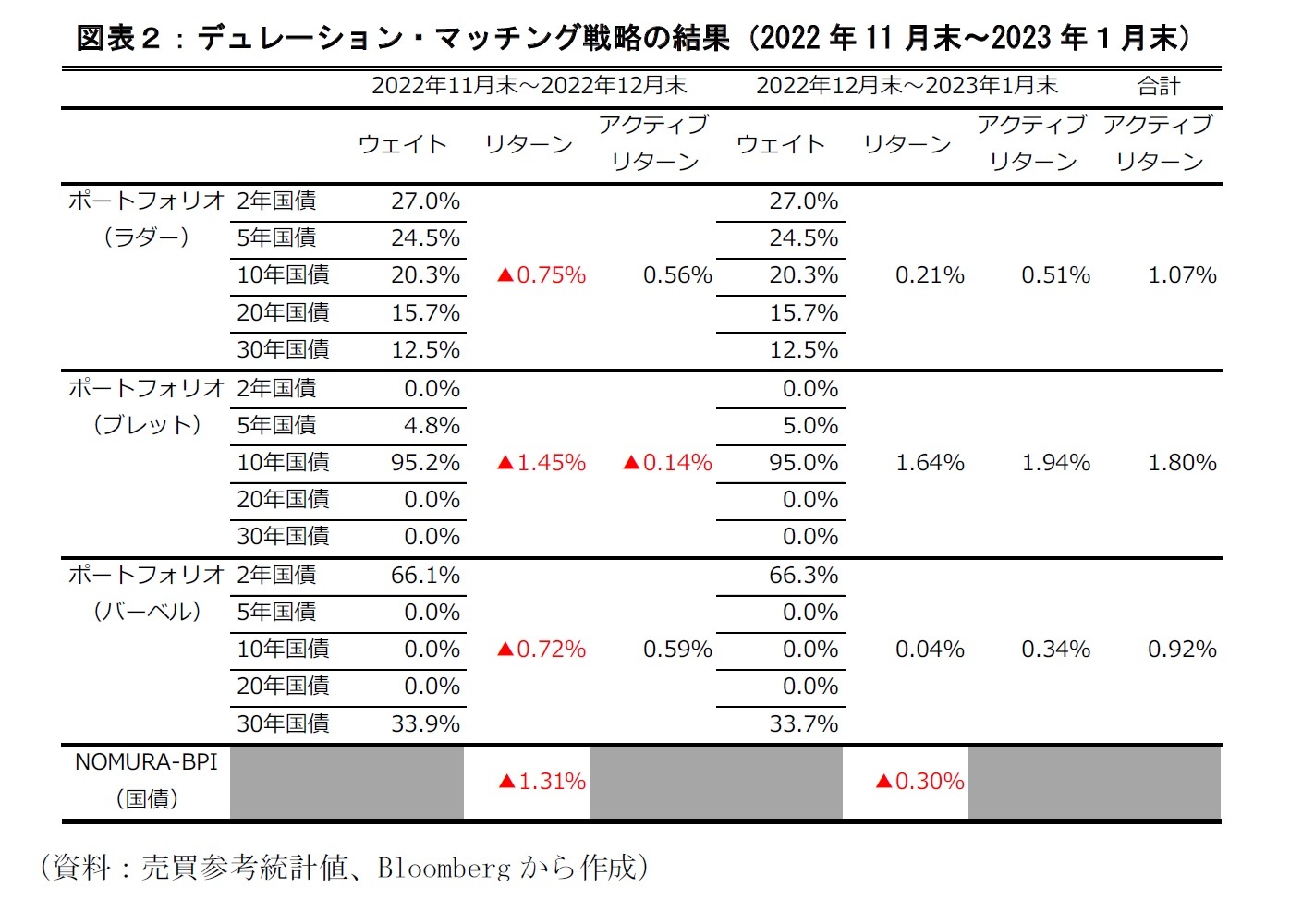

国債市場がこのようなボラタイルな環境にあった中で、デュレーション・マッチング戦略が有効に機能したのか検証してみたい。本稿ではNOMURA-BPI(国債)に対するデュレーション・マッチングを具体例としてその有効性について考察する。図表2は、月末営業日にNOMURA-BPI(国債)の修正デュレーションと一致するようにラダー、ブレット、バーベルの3種類のポートフォリオを構築した際に、NOMURA-BPI(国債)に対してどの程度の超過リターン(アクティブ・リターン)が月次で得られたのかを計測したものである。ここでは、各ポートフォリオを2年、5年、10年、20年、30年の国債において最も残存年限の長いカレント銘柄のみを用いて構築し、かつリバランス時にNOMURA-BPI(国債)と各戦略の時価を一致させている。

この2カ月間において全戦略のアクティブ・リターンの合計がプラスであったことが分かるが、ブレット戦略のアクティブ・リターンが最も大きい。これは10年国債のカレント銘柄(368回債)が日本銀行の指値オペによって大きく押し下げられたことが主な要因である。基本的に、デュレーション・マッチング戦略はイールドカーブのパラレルシフトの動きに対応可能である。そのため、日本銀行の金融政策に伴う「いびつな」イールドカーブの形状変化により、マッチング対象の債券インデックスや負債等に対するヘッジ目的という意味で、ブレット戦略は相対的に機能しなかったものと解釈できる。一方で、ラダー戦略とバーベル戦略によるヘッジ効果は同等であったと言えるだろう。このことは、相対的にキャッシュフロー・マッチング戦略に近しいはずのラダー戦略をとったとしても、10年国債のカレント銘柄に対する指値オペ等に起因して、バーベル戦略と同等(またはそれ以下)の効果しか得られなかったことを意味している。キャッシュフロー・マッチング戦略ではどのようなイールドカーブの変化に対してもヘッジ機能がもたらされる。つまり、この分析結果は、日本銀行の金融政策の修正に対してデュレーション・マッチング戦略を効果的に機能させるには、マッチング対象のキャッシュフローに合わせて銘柄を十分に分散させる必要性があることを示唆している。

からの記事と詳細 ( 金融政策の修正に対してデュレーション・マッチングは機能したか - 株式会社ニッセイ基礎研究所 )

https://ift.tt/F6p1VIb

0 Comments:

Post a Comment