日期:2020年7月17日 上午8:23作者:周治玮 編輯:彭尚京

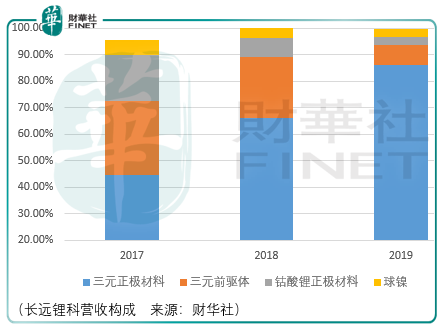

長遠鋰科是一家以三元正極材料為核心的鋰電正極材料供應商,此外其還銷售钴酸鋰正極材料、三元前驅體及球鎳(氫氧化鎳)。

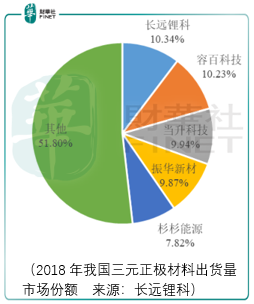

根據ggii數據,2016年、2018年長遠鋰科位列國内三元正極材料出貨量第1名,2017年、2019年位列國内三元正極材料出貨量第2名。

實際上,2019年與2017年的第2名的含金量是不同的。2017年出貨量排名第1的容百營收僅高出長遠鋰科1.93億元,到了2019年,容百高出長遠14.24億元。

雖然2019年財報顯示容百歸母淨利潤僅為0.87億元,但其原因在於容百對部分客戶應收賬款計提了較大金額的壞賬準備,因大額單項計提部分客戶應收賬款及應收票據壞賬準備合計約1.74億元,而使得當期經營業績出現了較大幅度的同比下降。

因此,總體來看容百科技依然為國内三元正極材料的龍頭企業,從結果論邏輯來看,容百科技相較長遠鋰科更具長期投資價值。

但從短中期來看,具備長期投資價值的企業往往缺乏短期股價表現上的彈性,因此,哪怕作為三元正極材料領域的備選公司,長遠鋰科也值得投資者跟蹤觀察。

鋰電正極材料領域的幾點觀察

從長遠鋰科披露的數據可知,其生產的三元正極材料銷售均價從2017年的15.66萬元每噸下降至2019年的12.27萬元每噸。

價格上的下跌從源頭來講是因為新能源乘用車市場的惡化。由於新能源汽車補貼退坡政策的出台,2019年下半年以來新能源汽車市場出現顯著回調,導致2019年全年新能源汽車產銷量同比分别下降2.3%、4%,2020 年一季度受新冠疫情影響,新能源汽車產銷量的同比下降幅度進一步擴大。

儘管如此,以寧德時代為代表的國内動力電池企業卻依然在擴充產能,據ggii統計,2019年中國鋰電池市場中動力電池裝機量為62.38GWh,同比增長9.5%。這意味著寧德時代們需要把價格壓力向上遊傳導,與此同時,隨著多家行業企業陸續投產高鎳三元正極材料,行業產能供應逐步擴大。

雖然2019年國内龍頭容百與長遠進一步拉開差距,但從2018年三元正極材料出貨量情況觀察,三元正極材料領域的競爭依然是擁擠的,相比之下2019年我國新能源汽車動力電池行業cr2和cr5(行業集中度)分别為69.08%、80.31%,得以較2018年61.35%和73.75%進一步提升。此外,2019年寧德時代在國内新能源汽車動力電池市場佔有率高達51.8%。

產業鏈上下遊擁擠度的不對稱帶來的結果是三元正極材料企業要面臨更大的價格競爭壓力,從這個角度來說,把投資視角挪到寧德時代所處的動力電池行業亦是不錯的選擇。

除了以上的觀察外,我們還注意到由於國内政策對於高能量密度、長續航里程新能源汽車補貼的走低,這使得政府補貼不再成為國内新能源車企考慮成本收益的主要因素,因此,國内車企將在保證高能量密度(即保證續航里程)和性價比之間進行權衡,結合產品實際成本收益理性選擇電池配置。

根據中國化學與物理電源行業協會、鑫椤資訊統計,2019 年 12 月末,NCM523(單晶)價格位於 12.7-13.2 萬元之間;NCM622(單晶)價格位於 15-15.5 萬元/噸之間;NCM811 價格位於 18.5-19 萬元/噸之間。因此從成本收益上看,NCM523 仍然是高能量密度電池中的性價比主流;NCM622 性價比緊隨其後;而 NCM811 由於工藝複雜帶來的成本高企情形短期内仍將繼續。

2019年國内三元正極材料中NCM523市場佔有率達62.3%,顯著領先於其他型號的三元材料,表明NCM523仍然是市場認可的主流正極材料。

當然這並不意味著三元正極材料企業就不需要研發ncm811甚至更高的工藝,如同顯示面板領域的lcd與oled一般,雖然lcd是目前的主流顯示面板,而oled雖然性能優異但成本較高因此僅佔小部分市場,但是以京東方為代表的lcd龍頭企業已經開始對oled面板的研發投入,因此三元正極材料企業依然需要在高鎳三元領域繼續技術攻關。

不確定的因素在於,對於更高工藝技術的投入何時能產生更高的利潤增長?

以上是來自於三元正極材料内部工藝進程之間的競爭,而在與其餘正極材料(钴酸鋰、錳酸鋰、磷酸鐵鋰)的競爭中,其已經取得了較大的優勢:

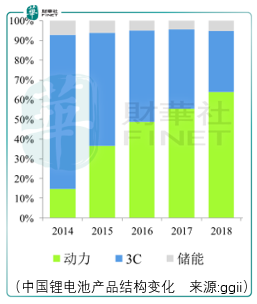

2017 年以來,以三元正極材料為正極的動力電池因能量密度優勢,已經在乘用車領域大範圍取代了過去以磷酸鐵鋰為正極材料的動力電池,並在小型消費類鋰電中部分替代钴酸鋰。受國家產業政策和續航里程需求等影響,新能源汽車動力電池對能量密度的要求不斷提高,三元正極材料已成為動力電池的重要發展方向。據ggii統計,2019年三元正極材料在動力電池領域裝機量約 38.39GWh,佔比高達 61.54%。

未來,隨著工藝水平的進步,三元正極材料在動力電池領域的滲透有望進一步增長。

總結

通過以上2處觀察我們可以得知,企業投資價值的選擇最終引向的是有話語權的那一方,放在鋰電產業鏈即是投資寧德時代好於投資正極材料龍頭容百科技,這也是寧德時代在2019年11月以來在股價表現上能夠以如此之體量還能夠大幅跑赢容百科技的一個重要原因。

另一方面,同行在技術攻關中,技術轉化為利潤是不確定的,儘管在估值上它是值得期待的,因此需要投資者對市場有所敬畏,倘若成功上市,長遠鋰科的短中期漲幅不一定跑輸容百科技。

July 17, 2020 at 07:23AM

https://ift.tt/391fhd8

以長遠鋰科為例,關於三元正極材料產業鏈的投資思考 - 財華網

https://ift.tt/3d7qmd7

0 Comments:

Post a Comment